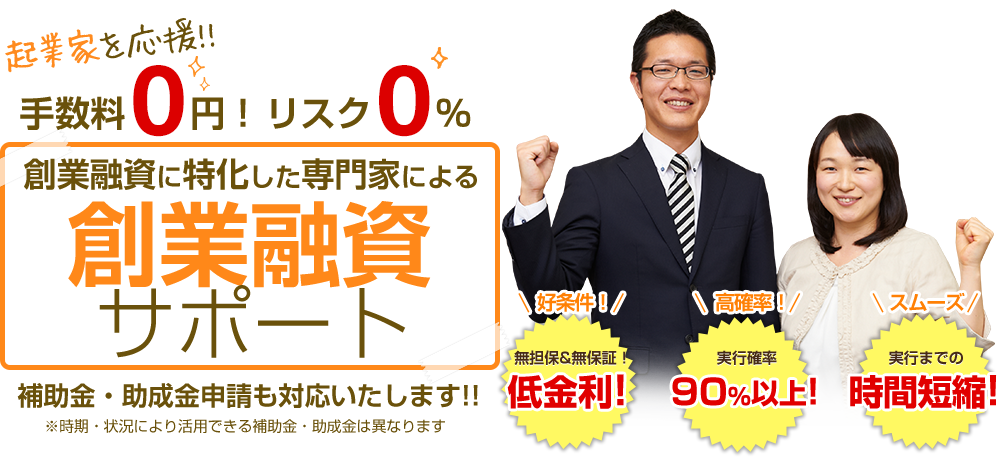

資金調達・会社設立

ならお任せください!

高槻・茨木エリアで資金調達や会社設立など創業時のご相談は

運営:P&H税理士事務所 高槻駅徒歩3分、高槻市駅徒歩5分!出張相談も対応!

0120-932-747

業種:飲食業 氏名:岩沼信二様

業種:飲食業 社名:合同会社タンデム 氏名:定正敏様

| エリア | 業種 | 規模 | 調達額 | 概要 |

|---|---|---|---|---|

| 高槻市 | 飲食業 | 売上1000万円 | 1800万円 | 創業融資。設備、運転資金のため調達 |

| 高槻市 | 中古車買取販売 | 売上1000万円 | 200万円 | 創業融資。運転資金のため調達 |

| 高槻市 | 訪問看護事業 | 売上1000万円 | 1300万円 | 創業融資。運転資金のため調達 |

| 東大阪市 | 学童保育 | 売上1000万円 | 1450万円 | 創業融資。設備、運転資金のため調達 |

| 高槻市 | 婦人アパレル卸 | 売上1500万円 | 1000万円 | 創業融資。運転資金のため調達 |

| 堺市 | ネット販売 | 売上1500万円 | 600万円 | 創業融資。運転資金のため調達 |

| 島本町 | 訪問看護 | 売上5000万円 | 1000万円 | 創業融資。運転資金のため調達 |

| 高槻市 | アパレル卸 | 売上1000万円 | 250万円 | 創業融資。運転資金のため調達 |

| 島本町 | オフィス移転 | 売上1000万円 | 500万円 | 創業融資。運転資金のため調達 |

| 高槻市 | アパレル小売 | 売上300万円 | 500万円 | 創業融資。運転資金のため調達 |

| 高槻市 | スポーツジム | 売上1000万円 | 1500万円 | 創業融資。設備、運転資金のため調達 |

| 大阪市 | 不動産仲介 | 売上1000万円 | 1300万円 | 創業融資。設備、運転資金のため調達 |

| 豊中市 | ケアプラン | 売上300万円 | 250万円 | 創業融資。運転資金のため調達 |

| 茨木市 | リフォーム業 | 売上7000万円 | 500万円 | 創業融資。運転資金のため調達 |

| 茨木市 | 学生採用支援業 | 売上2000万円 | 500万円 | 創業融資。運転資金のため調達 |

| 高槻市 | ビリヤード | 売上1000万円 | 600万円 | 設備資金のための調達 |

| 高槻市 | 靴企画販売 | 売上1000万円 | 300万円 | 運転資金のため調達 |

| 高槻市 | 建設業 | 売上5000万円 | 500万円 | 創業融資。運転資金のため調達 |

| 大阪市 | リフォーム業 | 売上3000万円 | 600万円 | 創業融資。運転資金のため調達 |

| 摂津市 | アパレル業 | 売上2000万円 | 350万円 | 創業融資。運転資金のため調達 |

| 枚方市 | 社会保険労務士 | 売上300万円 | 300万円 | 創業融資。運転資金のため調達 |

| 高槻市 | リフォーム業 | 売上1000万円 | 300万円 | 創業融資。運転資金のため調達 |

| 京都市 | 不動産業 | 売上1000万円 | 700万円 | 創業融資。運転資金のため調達 |

| 大阪市 | リフォーム業 | 売上5000万円 | 1000万円 | 追加運転資金融資 |

| 高槻市 | 携帯ショップ | 売上3000万円 | 300万円 | 創業融資。運転資金のため調達 |

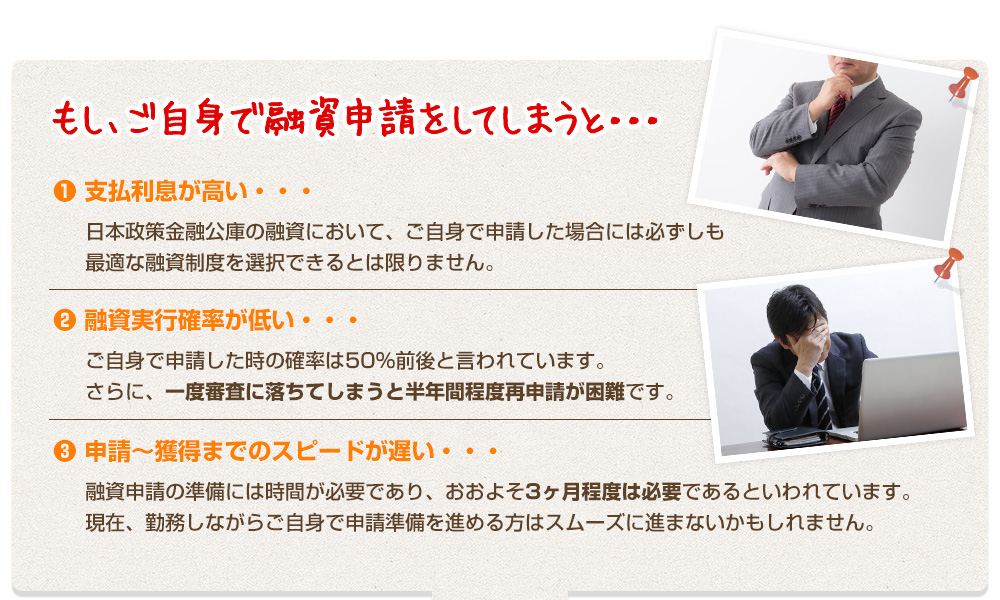

私は「会計・税務」だけではなく(税理士として、きちんと取り組むのは当たり前)、「会社を良くする」ことに真剣に取り組んできました。

経営者は日々、様々な悩み・想いを抱えていると思います。 私は、その経営者の悩み・想いに、「徹底的」に向き合い、共に悩み、問題解決に向けたサービスを提供していきます。

気軽に相談にきてください!

1人で悩むより、私も交えて2人で一緒に悩みましょう。 そして、経営者(あなた)が「理想とする事業」を目指して、 共に歩んでいきましょう。

経営革新等支援機関とは、法人税務、企業財務、資金 繰りに係る金融や経営計画などに関する専門的知識や 支援に係る実務経験が、一定レベル以上として、中小企 業庁から認定を受けた専門家のことです。

経営革新等支援機関の認定制度は、中小企業が専門性 の高い経営相談を受けられる環境を整備するために創 設された制度です。

| 事務所名 | P&H税理士事務所 |

|---|---|

| 代表社員 | 廣岡慎一 |

| 代表所属 | 近畿税理士会茨木支部 |

| 所在地 | 〒569-0804 大阪府高槻市紺屋町7-8 コスミティⅢ高槻301号室 |

| TEL | 0120‐932‐747 |

高槻駅徒歩3分、高槻市駅徒歩5分! 出張相談も対応!

まずは無料相談のご予約をお申し込みください。お電話または問い合わせフォームよりご連絡をお待ちしております。どうぞ、お気軽にご相談ください。

無料相談では、お客様の状況をお伺いし、融資の実行可能性や申請の流れ等についてお話させていただきます。その他、開業前に実施すべきことをご提案致します。

事業計画書の作成を中心とした融資申請に必要な準備を行っていきます。 融資獲得のためにならず、その後の事業を見据えた計画作りをサポート致します。

当事務所の紹介により、日本政策金融公庫担当者と面談を行います。面談当日は専門家が立ち会うことも可能ですので、リラックスして対応していただくことができます。

一定期間を経て、審査結果が出ます。融資獲得が成功したら毎年決算書の提出、計画の進捗状況の確認が求められます。計画通りに進行できるよう、早速準備を行っていきましょう!

※当事務所の融資申請サポートは融資実行を保証するものではありません